【2025年度版】住宅ローン控除制度のポイント

2024年12月20日に発表された「令和7年度税制改正大綱」。

次年度の税制度についての決定事項を通達するもので、毎年年末に政府から公表されています。

なかでも、一般消費者にとって影響力の大きい税制の一つである「住宅ローン控除」は、その動向に注目が集まっています。

2025年度も制度は継続されますが、政府の方針に合わせる形で、少しずつ変更が加えられています。

特に注目すべきは、「環境性能住宅の優遇強化」と「低性能住宅の切り捨て」という大きな潮流です。

今回は、住宅ローン控除の全体像と、改正の背景、利用時の実務的な注意点について解説していきます。

住宅ローン控除制度の基本概要

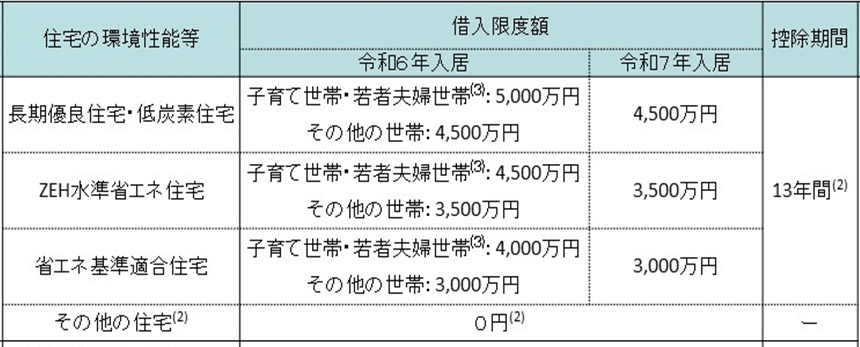

住宅ローン控除は、年末の住宅ローン残高の0.7%を所得税・住民税から最大13年間にわたって控除できる制度です。

控除対象額の上限は住宅の性能によって異なり、2025年度時点では以下の通りとなっています。

この図表は、2024年(令和6年)からの税制を説明するものですが、2025年(令和7年)も継続されることになっています。

子育て世帯・若者夫婦世帯は、2025年も優遇枠が維持される

先ほどの図表では、2025年入居分から住宅ローン控除の対象となる住宅ローン残高(=借入限度額)の縮小が表されていました。

ですが、「令和7年度税制大綱」で発表されたのは、表内の注釈(3)の特例維持です。

- 子育て世帯:年齢 40 歳以上であって年齢 40 歳未満の配偶者を有する者 又は年齢19 歳未満の扶養親族を有する者

- 若者夫婦世帯:年齢40歳未満であって配偶者を有する者

このどちらかに当てはまる場合は、2025年の入居であれば引き続き特例として借入限度額が引き上げられます。

- 長期優良住宅、低炭素住宅:一般4,500万円 → 特例対象5,000万円

- ZEH水準省エネ住宅:一般3,500万円 → 特例対象4,500万円

- 省エネ水準適合住宅:一般3,000万円 → 特例対象4,000万円

2025年以降、非省エネ住宅は事実上の対象外になる可能性も

2025年度は、「非省エネ住宅」が控除対象となる最後の年ではないかと言われています。

実際、「新築×非省エネ住宅」は、現在も住宅ローン控除の対象外です。

つまり、新築を買うのであれば、ある一定の性能を満たしていないと住宅ローン控除が受けられないということです。

ただ、中古住宅の場合は現在も猶予が設けられています。

2025年現在「中古×非省エネ住宅」は住宅ローン控除の対象で、借入限度額2,000万、最大10年間控除を受けることができています。

しかし政府としては、脱炭素社会を見据えた住宅政策を推進しているため、2025年以降は原則として住宅性能評価を取得していない住宅(=非省エネ住宅)では住宅ローン控除が適用されない方向で制度設計が進められています。

新しい利用要件が発表されるのはまだ先のことですが、住宅ローン控除率が1%から0.7%へと大幅改訂された2022年度の頃から、省エネ住宅優遇の方針は進められていました。そのため、いつ決定されてもおかしくないというのが実態でしょう。

実務上の注意点:申告・証明書・入居時期

住宅ローン控除は、最大455万円(年間35万円・13年間)の税控除が受けられるという、非常に重要な優遇制度です。

ところが、住宅購入後に「制度を利用できなかった」という人も少なくありません。原因のほとんどは、単純な条件不備や手続きの遅れです。とくに以下の3点は要注意です。

- 初年度は確定申告が必須

住宅ローン適用の初年度だけは確定申告が必要。

特に、会社員などの給与所得者は確定申告に慣れていないので、申告漏れや遅れが生じることがある。 - 性能証明書の取得忘れ

ZEH・長期優良住宅等では、控除限度額アップの条件として住宅性能証明書が必要。

後から申請することもできるが、税務署に速やかな提出が求められる。提出できないままだと住宅ローン控除は受けられない。 - 入居期限(建築スケジュール)

入居が2026年以降になると、2025年度制度の対象から外れる可能性がある。

契約日ではなく「入居日」が基準。建築完成日・購入日と間違える人がいるので注意が必要です。

税制は「住宅の社会的価値」を問う時代へ

住宅ローン控除制度は今後も縮小・再編される可能性が高いと見られています。

この制度はあくまで「所得再分配」ではなく、「環境政策・住宅誘導政策」としての位置付けが強くなっていて、もはや「万人向けの制度」とは言い切れなくなってきました。

例えば、所得が低く中古住宅しか選択肢がない、という層に対しては恩恵がなくなる可能性があります。

また、前から言われていたことではありますが、そもそも住宅ローンを利用することが前提となっているため、一括購入が可能な富裕層に対しても恩恵はありません。

まとめ

住宅ローン控除制度は、単なる「節税手段」ではなく、「国がどんな住宅を求めているか」を映し出す鏡へと変わりつつあります。

住宅ローンを借りている人すべてが利用できるという状況は終わりを迎え、「長く使える環境に優しい住宅」を推進するために、今後も調整は続くでしょう。

本年度中の住宅購入を考えている人は、性能証明の取得やスケジュール管理をしっかりと行うためにも、制度をきちんと理解することが必要です。

住宅ローン控除や確定申告、そのほか不動産に関することでお悩みの方は、専門家集団である税理士法人荒井会計事務所まで、ぜひご相談ください。