2025年最新版・不動産オーナーのための確定申告のポイント

不動産投資をして収入を得ている方にとっては、毎年恒例となっている「確定申告」。

新年が明けたばかりですが、2月の申告時期に向けてそろそろ気にかけておきたいものです。

2024年(令和6年)内に発生した賃料収入や、不動産売却によって得た利益については、2025年3月17日(月)までに税務署に申告する必要がありますが、例年、ギリギリになって慌てている方をお見かけするので、なるべく早い段階から準備することをおすすめします。

また、2024年度の確定申告にはいくつか変更した箇所があるので、具体的な変更内容についても解説します。

確定申告が必要な不動産オーナーとは?

賃貸アパートやマンション経営を行って賃料収入を得ている不動産オーナーの方は、原則、年に一度、確定申告を行わなくてはいけません。

これは、その年の「所得税」を確定させるために必要な作業です。

- 不動産収入が年間20万円を超えている、給与所得者

会社に勤めている人(給与所得者)で、副収入として得た賃貸収入が20万円を超えると確定申告が義務付けられます。不動産所得が20万円以下なのであれば、確定申告をしなくて良い場合があるので確認しましょう。 - 個人事業主、または給与所得が2,000万円を超える人

個人事業主や、給与収入が2,000万円以上ある人の場合、全ての所得について確定申告を行う必要があります。これは不動産収入のある・なしを問わず、すべての人が対象になります。

「不動産所得」とは?

税務署に申告しなくてはいけないのは、不動産経営で得た「所得」です。

所得というのは、得た収入から、それを得るのにかかった経費を差し引いて残った「利益」の部分です。

不動産所得 = 総収入金額 ー 必要経費

確定申告書に「不動産所得」という項目があるので、上記の計算式で算出した金額を記入すれば完了です。

不動産所得として扱われるのは、次の3つの所得です。

- 土地や建物などの不動産の貸付け(アパート、マンション、駐車場など)

- 借地権など不動産の上に存する権利の設定および貸付け

- 船舶や航空機の貸付け

ただし、アパートやマンションであれば10室以上、戸建てであれば5棟以上を経営している人は、通常の不動産経営よりも規模が大きいので「事業的規模」とみなされ、確定申告のやり方が異なります。

マンションと駐車場、などいくつかの不動産を複合的に運用している人は、一度専門家に相談するといいでしょう。

また、賃料の他に次のようなものも「総収入金額」に含まれます。

- 名義書換料、承諾料、更新料または頭金などの名目で受領するもの

- 敷金や保証金などのうち、返還を要しないもの

- 共益費などの名目で受け取る電気代、水道代や掃除代など

確定申告に必要な情報

確定申告書を書く前には、不動産所得を算出するために必要な書類や情報について整理します。

- 収入に関するもの

賃貸契約書、家賃明細、敷金・礼金の記録など - 経費に関するもの

固定資産税納付書、修繕費の領収書、管理費や共益費の明細、ローン利息証明書など - 減価償却に関するもの

不動産の購入時の契約書や登記簿謄本を基にした減価償却費の計算書など

これらの書類を手元に用意し、2024年の不動産所得を計算していきますが、特に漏れがちなのが「経費」に関するものです。必要経費は漏れなく計上することで、不動産所得を少なくでき、ひいては所得税の節約につながるので、きちんと把握しておきましょう。

経費として計上できる項目

不動産経営において、その不動産収入を得るために直接必要だった費用は「経費」として計上することができます。

代表的な項目は以下の通りです。

- 固定資産税

- 減価償却費

- 建物の修繕費

- 管理費(管理会社への委託料)

- ローンの利息部分(※元金部分は経費計上できません)

- その他(火災保険料、仲介手数料など)

リフォーム工事で、どこまでが修繕費として計上できるか? については、こちらの記事でも詳しく紹介しています。

2024年度(令和6年分)の確定申告 5つの変更点

今回の確定申告では、いくつか重要な変更点があります。

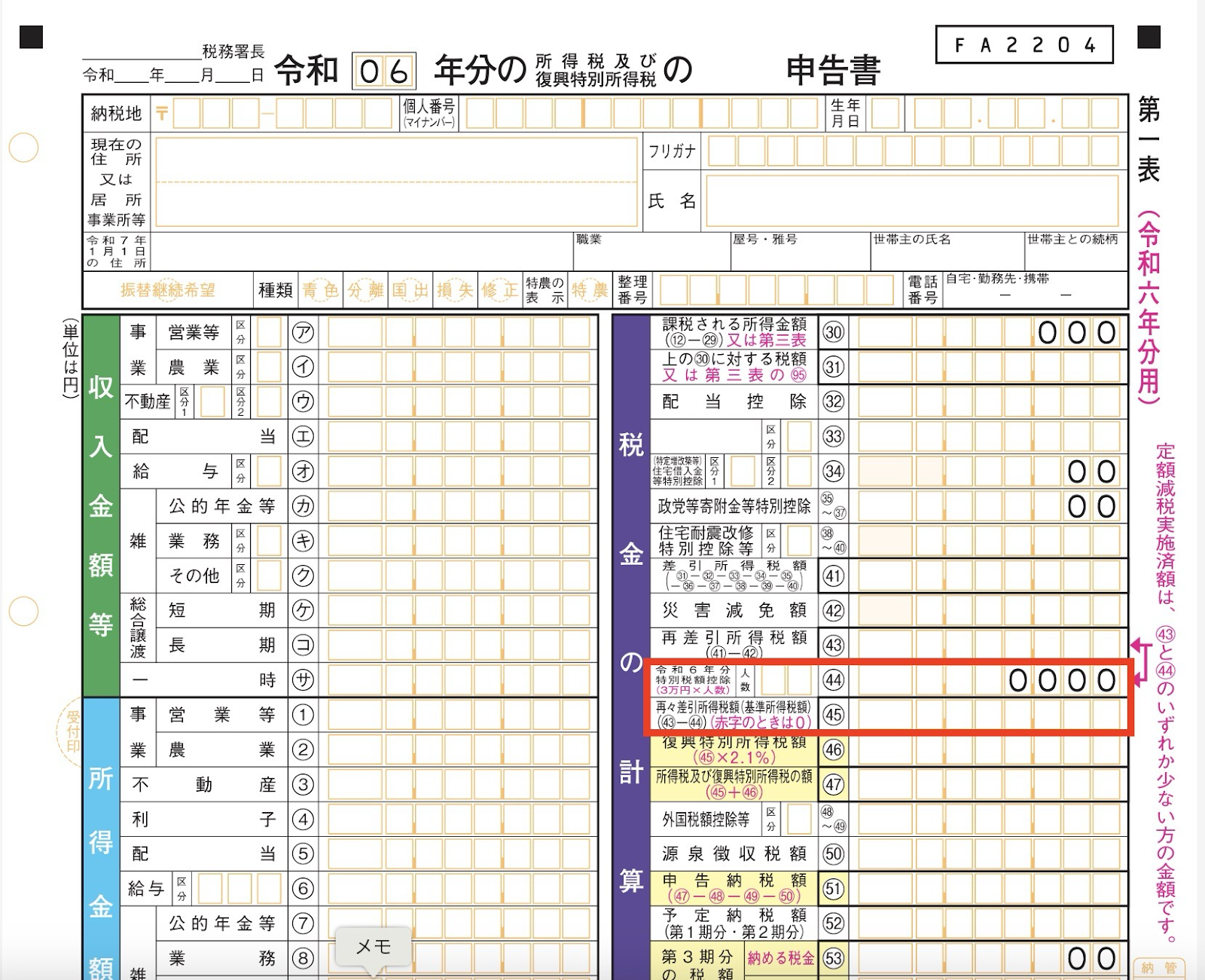

特に重要なのが、本年だけの措置である「定額減税」についてで、確定申告にもこのための記入欄が新設されています。

定額減税欄の追加

ここ数年、物価上昇のスピードが早く、生活が苦しくなっている世帯が増えていることから、家計への負担軽減を図るため所得税と住民税を軽減する措置が決定しました。それが「定額減税」です。

会社員であれば通常、年末調整で対応が完了していますが、確定申告をする方は新設された項目に記入しなくてはいけません。

<第一表>

新設された項目44「令和6年分特別税額控除」もしくは、項目45「再々差引所得税額」のいずれか低い方を算出し、所得税額を計算する必要があります。

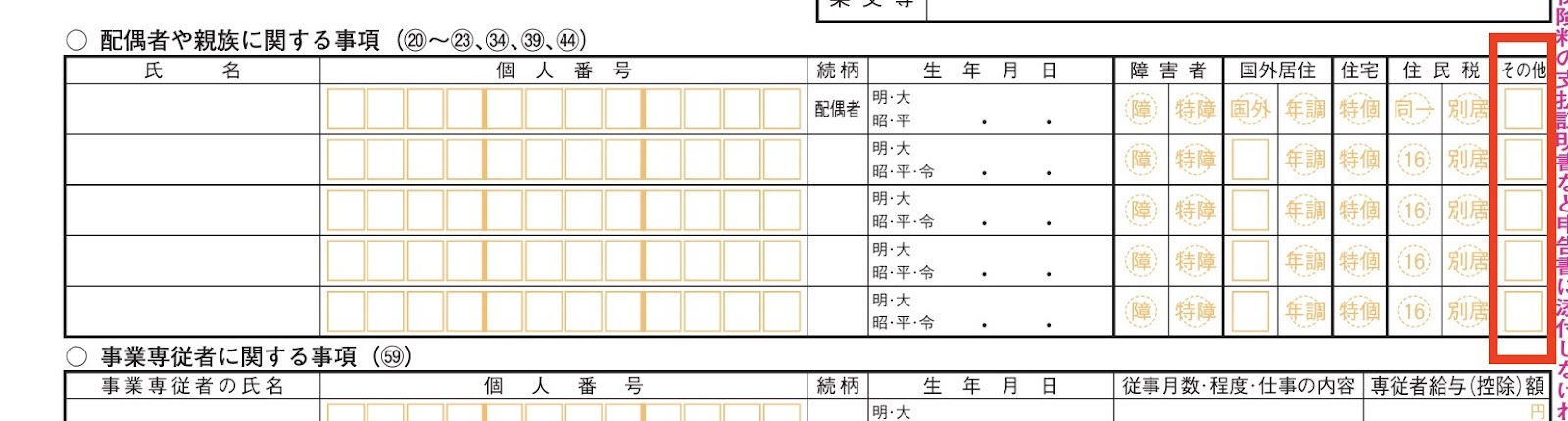

<第二表>

「配偶者や親族に関する事項」の右端に「その他」という欄がありますので、定額減税の対象となる家族の欄には「2」を記入します。

参照:国税庁「定額減税について」

申告書等への受付印押捺廃止

e-Taxではなく郵送や持参で申告書を提出する人の中には、受取日が分かる「収受日付印」を押捺した上で申告書を返送してもらえました。ですが、2025年1月1日からはこの押捺がなくなります。

確定申告書の提出日がいつだったか、という提出年月日の管理については納税者の責任という流れに変わりました。

所得金額調整控除の記入方法の変更

「所得金額調整額」とは、会社から給与をもらっている給与所得者だけが利用できる控除制度です。

年収850万円以上で、「子ども」もしくは「特別障害者当人である・配偶者がいる・扶養親族がいる」という人は、一定額の控除が認められる制度です。こちらも、<第二表>の「配偶者や親族に関する事項」の欄に「1」を記載することになりました。(※要件の詳細についてはこちらをご確認ください)

子育て世代等の住宅ローン減税拡充に伴う項目追加

2024年中に「住宅ローン控除」の適用を受ける人は、確定申告書の第二表「配偶者や親族に関する事項」の箇所に追加記入が求められるようになりました。

19歳未満の扶養家族がいる場合とそうでない場合では、住宅ローン控除額に違いがあるので、確認の欄として新設されました。

まとめ

2024年(令和6年)の所得を申請する確定申告は、2025年2月17日(月)〜2025年3月17日(月)です。

原則的には2月16日〜3月15日が申告期間なのですが、2025年はどちらも土日にかかっているので、その次の月曜へとずれ込んでいます。ちなみに、e-Taxで申告する場合は、1月中から受付が開始されているので、早めに済ませたい方はそちらを選んでも良いでしょう。

所得税の納付期限も3月17日(月)までなので、納付する予定がある人はその期限より前に申告しておきましょう。

確定申告は毎年のことではありますが、今回のように少しずつ制度が改定されているので、慣れない人にとっては複雑です。また、特に「経費」については、どこまでが経費になるのか? といった疑問をお持ちになる方も多く、不安に思った場合は専門家に相談するのが確実です。

不動産管理に関する税務上の対応、節税方法、確定申告などでお悩みの方は、専門家集団である税理士法人 荒井会計事務所にぜひご相談ください。