個人名義と法人名義、不動産投資をするならどちらがいい?

不動産投資を始めたばかりであれば、まずは個人名義で行う人がほとんどなのではないでしょうか?

ただ、2軒目、3軒目と運用物件が増えていったとき、法人名義に変更すべきかという悩みに直面します。

不動産を運用するにあたって個人名義にするか法人名義にするかは、税制、融資条件などが異なるため、投資戦略を考える上では非常に重要な要素です。

そこで今回は、それぞれのメリット・デメリットを掘り下げてご紹介していきます。最適な選択をするためにも、正しい知識を身につけましょう。

税制度の違い

個人投資と法人投資では、適用される税金の種類や税率、控除制度などが異なりますので、まずはその違いを整理しましょう。

個人投資の場合

家賃収入は「不動産所得」として所得税の対象となります。

所得税では累進課税制度が適用されますので、所得が増加するにつれて税率は上昇。

最高税率は45%です。

会社勤めの人であれば給与所得を得ているはずですが、所得税は「総合課税」なので、最終的な所得税は「給与所得+不動産所得(+その他の所得)」を合算した上で算出されます。

所得税の税率は、年間所得700万円からぐっと上がります。

さまざまな所得を合算した金額が700万円になるようでしたら、法人化を検討してみるのがおすすめです。

法人投資の場合

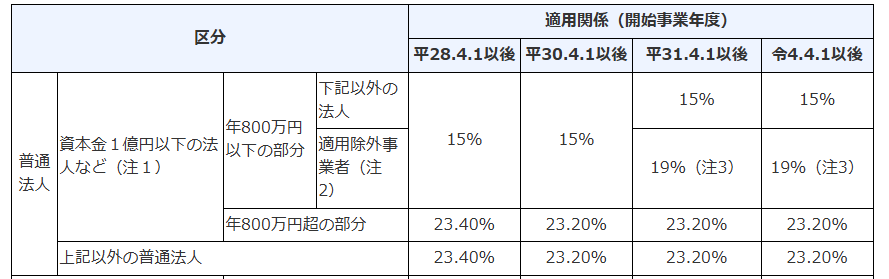

法人で不動産運用をする場合は、法人税の税率が適用されます。

法人税率は個人の所得税率に比べて通常低く設定されている(最大23.2%)ので、高所得者や高額な家賃収入が見込める場合は、法人化による節税効果が期待できます。

なお、法人であればそのほかに法人住民税や法人事業税などがかかりますが、すべてを合わせた法人実効税率で見ても、税率は約25%~34%程度。

個人の最大所得税率は45%なので、不動産投資で大幅な収益が見込めそうな場合は、法人がお得だということになります。

また、損失が発生した場合の取扱いも、個人と法人では異なります。

損益通算と繰越控除

個人でも法人でも、不動産所得で発生した赤字は、他の所得と損益通算することで所得額を減らすことができます。

ただし、「不動産を売却したことによる損失」は、個人の場合、所得から差し引くことができません。

税法上、不動産所得(賃料収入)と譲渡所得(売却収入)は別の扱いとなっているからです。

一方、不動産を売却して赤字が出たとき、法人であればその分も損益通算することができます。

不動産売却益も不動産賃料収入も、同じ「不動産事業で得た収益」とみなされているからです。

また、赤字分を繰り越すことができる期間にも違いがあります。

個人投資では3年間、法人投資では10年間、損失を繰り越して将来の所得から控除することが可能です。

相続税の違い

また、相続税の扱いについても個人と法人では大きな違いがあります。個人が所有している不動産を相続する場合、相続税が発生します。ところが法人で所有している不動産には相続税が発生しません。

ただし、相続を目的に設立された法人は、その事業実態がないということで税務署から認められないケースもあります。相続のために法人設立を考えているのであれば、一度専門家に相談する方が安全です。

融資を受ける際の違い

不動産投資には多額の資金が必要になるので、融資を受けるケースが多くなりますが、個人と法人では、その条件や審査基準に違いがあります。

個人の場合

個人としての社会的信用力、収入、資産状況などが審査の対象となりますから、会社勤めが長い人(安定的な収入があると判断される)、頭金を潤沢に持っている人であれば、設立したての法人よりも審査が楽になる事があります。

法人の場合

財務状況、事業計画、将来性などが審査の対象となり、個人投資に比べて高額な融資を受けやすくなる傾向があります。ただし、設立したばかりで財務状況が安定しないと判断されたり、将来性が不安視される事業と判断されると融資条件が厳しくなることがあります。

結局、個人と法人ではどちらがいいのか?

個人投資と法人投資のどちらが適しているかは、不動産投資以外のメリットとデメリットも考慮した上で判断しなくてはいけません。最も重視しなくてはいけないのが、所得の全体最適です。

個人投資のメリット

個人事業主として収入を得ている人(給与所得ではない人)は、青色所得申告控除(最大65万円)が適用できますから、その分所得を抑えることができます。

事業内容に関わる経費を計上することで、所得を低く抑えられている人もいるでしょう。事業所得と不動産所得を合算した金額が、700万円以下になるのであれば所得税率は20%になるので、法人税率よりも割安になります。

また、その不動産を5年以上保有した不動産を売却して得た利益に対しては、「長期譲渡所得の特例」という税優遇制度が適用され、税率が抑えられます。最大税率は20%まで低減となるので、特例適用時の所得シミュレーションもしておくべきです。

法人投資のメリット

法人になることの最大のメリットは、不動産運用=事業として扱われることです。その他の事業と同じように、経費として計上できる範囲が広がりますし、他の事業で得た所得から不動産売却で発生した赤字を差し引くことができます。

先述のように、不動産所得が高額になるのであれば、個人の所得税率 > 法人の所得税率 となるので、法人化したほうが節税になります。

ただし法人を設立するには最低でも10万円程度の費用がかかります。その分も考えた上で、法人化を検討した方がいいでしょう。

まとめ

不動産投資は基本的に長期目線での運用となります。最近は市場の不動産価格が高騰しているので売却益が出やすい状況ですが、市況が変わり損失が出そうだとなると、個人か法人か判断するのにまた別の要素が絡んできます。ご自身の所得状況のほか、市場に対しても注意を払わなくてはいけないのですね。

こうした判断は複雑なため、税務や財務、法律などの専門家の意見も参考にしながら、最適な選択を行うことが重要です。不動産運用でお悩みの方は、専門家集団である税理士法人荒井会計事務所にぜひ一度ご相談ください。